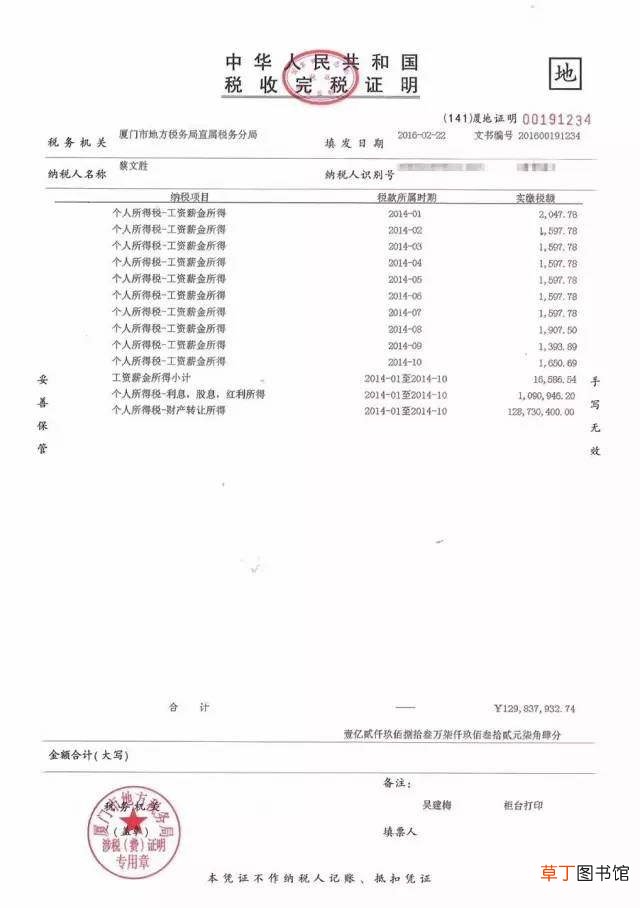

完税证明

法律分析:完税证明是由税务机关开具的 , 证明纳税人已缴纳税费的完税凭证 。

法律依据:

一、《个人所得税法》第一条 , 在中国境内有住所 , 或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人 , 为居民个人 。 居民个人从中国境内和境外取得的所得 , 依照本法规定缴纳个人所得税 。

在中国境内无住所又不居住 , 或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人 , 为非居民个人 。 非居民个人从中国境内取得的所得 , 依照本法规定缴纳个人所得税 。

纳税年度 , 自公历一月一日起至十二月三十一日止 。

二、《企业所得税法》第一条 , 在中华人民共和国境内 , 企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人 , 依照本法的规定缴纳企业所得税 。

个人独资企业、合伙企业不适用本法 。

文章插图

法律分析:个人在办理贷款时,要提供单位开具的个人收入证明,个人所得税完税证明虽然不作为硬性规定,但作为收入证明的佐证,能提供纳税人的收入状况,也是对其还款能力的一种肯定.常见的完税证明有个人所得税完税证明、境外公司企业所得税完税证明、车船购置完税证明、契税完税证明等 。

法律依据:《中华人民共和国税收征收管理法》 第三十四条 税务机关征收税款时 , 必须给纳税人开具完税凭证 。 扣缴义务人代扣、代收税款时 , 纳税人要求扣缴义务人开具代扣、代收税款凭证的 , 扣缴义务人应当开具 。

【完税证明】无相关信息

推荐阅读

- 思路就行 如何证明费马大定理

- 民事仲裁概念

- 梓墨在s组打单,花卷跟前任对位证明自己,暖阳躺着也能赢

- 怎样证明诈骗不知情,需要举证自己不知情吗

- dnf:3点因素可证明110版本6.16上线,主要有3点因素

- 怎样证明我不是吸毒是吃药了

- 【桃子】西瓜和桃子是夺命组合属谣言,二者同吃可消暑解暑:西瓜和桃子夺命组合属谣言 科研证明二者不相克

- 如果真心爱一个人,必然会用行动去证明

- 反转了?rng放走bin竟是他自己不想续约,rng无法保证明

- 娱乐知识|第一继承人顺序是谁,村委会开继承证明样本